上一版

上一版

缩小

缩小 全文复制

全文复制

中小企业融资难,已成为企业发展的瓶颈,进而成为影响我国经济发展的因素之一,这已是国人共识。中小企业融资难,首先表现在中小企业贷款难,占据我国企业总量90%以上的小型企业,贷款余额却不足20%。中小企业贷款难,难在中小企业经营规模小、经营信息收集难、抗风险能力差;难在中小企业贷款金额小、用款急、信用低、风险高;难在商业化的银行追求经营稳健与规模效益,不愿承担中小企业贷款较高的交易成本和违约风险。青年创办的企业(含青年个人和青年个体工商户)尤其是处在初创期和发展期的企业,从银行融资更是难上加难。

共青团河南省委(以下简称“团河南省委”)积极响应国家及省委、省政府支持中小企业发展、支持青年就业创业的号召,国家开发银行河南省分行(以下简称“国开行河南省分行”)努力践行增强国力、改善民生、先义后利的社会责任,双方密切合作,通过机制和模式创新,支持河南青年就业、创业事业的发展。

自2010年3月双方联合实施“”以来,取得了良好成效。2010年度“河南省青年助业贷款工程”已在全省17个地市开展业务,累计已向229家企业发放贷款累计达7.381亿元,带动就业41300余人;得到贷款229家企业全部建立了团组织,覆盖青年2万余名;担保增信联盟成员达12家(注册资本合计11.2931亿元)。

该工程较好的解决了中小企业贷款信用低、单笔金额小、用款需求急、循环频度高、抵押担保难、贷款成本高等问题,在一定程度上破解了中小企业的贷款难题。主要表现在:

重在持续——激励约束,科学规划,持续发展

建立参与各方之间的激励约束机制,促进合作各方的工作真实有效,保障贷款机制稳健长效运行。

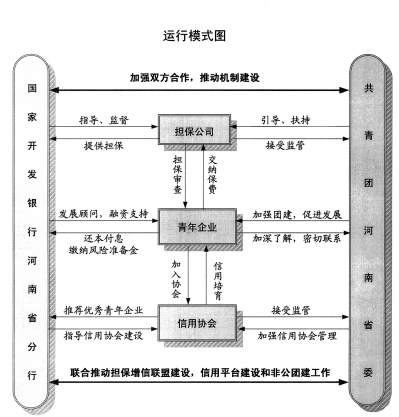

一是各借款会员依据信用等级缴纳不同比率的风险准备金,银行依据风险评价和还本付息情况给予不同的贷款利率,激励借款会员不断提高自身信用等级和还款能力;二是根据各担保机构的合作年限、合作成效,动态调整担保保证金比例、合作额度,增减在同一区域合作机构的数量,以激励担保机构提高担保意愿和担保能力;三是依据基层团组织推荐会员的贷款成功率与合作成果,动态调整与各市(县)的合作额度,激励基层团组织发挥其政治公信力和组织优势推荐合格会员;四是团河南省委根据联合审计检查、社会公示监督以及贷款规模质量,对基层团组织、贷款企业、担保公司、银行等相关单位和个人进行表彰评比;五是通过该工程的实施,密切了团组织与企业的联系,增强了共青团对青年的吸引力与号召力,带动了非公有制中小企业团组织建设。

重在提升——担保联盟,抱团增信,提升水平

国开行河南省分行建立了合作担保机构风险管理制度,加强担保机构的准入管理和风险评价。团河南省委从河南省青年创业担保体系中优选出担保机构,会同国开行河南省分行成立“河南省青年创业就业担保增信联盟”,签订担保增信联盟公约,充分利用担保行业的自律与监督,提升担保公司的业务水平,使其对公业务良性循环发展。该模式不仅为借款企业找到了市场化运作的第三方审核与增信机构,满足了银行的风险控制要求,而且为担保机构提供了批量的客户资源,有助于担保机构形成业务规模效益,从而降低担保费率,进而减轻企业财务负担。

重在统筹——整合资源,优势互补,信用先行

整合团的组织协调优势、国开行的规划与机制建设优势、专业担保公司的增信优势,对中小企业进行信用增级。贷款时信用不足的企业首先进入团属信用协会进行信用培育。一是按照“地域集中、行业集中、业务关联”的原则对会员企业分类,充分运用同行业、同区域企业“抱团”产生的平辈压力;二是建立贷款信用等级评定、贷款发放与还本付息、团组织表彰与批评等公示制度,提高企业信用水平;三是邀请专家或组织交流,对会员提供技术、信息、管理、财务等方面的服务,提升企业经营管理水平,加强企业信用能力建设。对经过培育符合银行信用要求的企业,由担保公司提供统一担保。“团、银、保、企”有效沟通紧密结合,为中小企业融资所遇到的信用难题找到了组织支点和实践突破口。

重在为民——规范操作,降低成本,利于推广

建立完善的批发化、标准化小额贷款产品模式,便于大范围快速复制推广。一是流程设计时,在明确分工、加强协作、防控风险的基础上,业务流程尽可能简化;二是具体操作时,坚持批量操作(每批约10~20家企业),实现零售业务“批发化”;三是资金结算时,统一选择结算代理银行,明晰贷款资金发放与支付的结算代理要求,提高效率和质量;四是沟通协调时,确立“河南省青年创业服务中心”作为专门统筹协调机构,密切“团、银、保、企”沟通联系,合力推动业务顺畅进行。这些措施有效降低了银行和担保机构的操作成本,既降低了企业的违约风险,又给银行、担保机构、企业三方均预留了收益的空间,实现银、保、企多方共赢。

“河南省青年助业贷款工程”的实施,取得了较好的经济和社会效益,得到了共青团中央和国家开发银行总行的高度重视和支持。国家开发银行总行陈元董事长做出批示给予肯定,并派出专题调研组来豫就该工程进行调研总结,认可该模式操作规范简单、可复制性强、受惠面广、风险管控措施合理有效,并拟将此模式作为解决中小企业融资难的“河南模式”在全系统推广。在河南省范围内,预计2011年,通过该工程贷款发放和贷款余额均可突破10亿元,带动就业60000余人,惠及青年超过30000人。担保增信联盟成员达15家(注册资本合计约16亿元),推动400余家中小企业完成团组织建设。

河南省青年助业贷款工程

“河南省青年助业贷款工程”依托共青团的组织优势,运用国开行河南省分行规划与信用先行的社会化融资理念,推行“114合作模式”,即1组风险防范措施,1套激励约束机制,4个平台。重点面向青年创业企业,探索单笔额度300万元以下的批发化、标准化的小额贷款模式,破解青年创业中小企业融资难题。1组风险防范措施即:借款企业缴纳风险准备金、担保公司担保、贷款发放与偿还公示、联合监督检查等;1套激励约束机制即:贷款利率、合作额度、担保保证金比例调整及团组织的表彰评比等;4个平台,即以“河南省青年创业服务中心”为合作平台,以共青团河南省委所属信用协会为信用培育平台,以市场化运作的担保公司组成担保增信联盟为担保平台,以河南省青年助业贷款工程网为项目收集和公示平台。

贷款申请方式:

有融资意向的企业,请登录“河南省青年助业贷款工程网”查询相关信息并进行网上申报。

如有相关问题,请以电子邮件(邮箱地址:qnzydk@163.com)的形式咨询我们,或直接咨询“河南省青年创业服务中心”(郑州市金水路16号),我们将把反馈信息定期在网站上公布。

河南省青年创业就业担保增信联盟成员

(排名不分主次)

郑州市二七担保有限公司

河南省弘鑫创业投资担保股份有限公司

河南豫商投资担保有限公司

郑州东方企业投资担保有限公司

安阳市信用担保投资有限责任公司

河南灏元投资担保有限责任公司

鹤壁市同信担保投资有限公司

河南安信投资担保有限公司

河南银信投资担保有限公司

河南亿正投资担保有限公司

郑州正和投资担保有限公司

济源同盛投资担保有限公司