上一版

上一版

缩小

缩小 全文复制

全文复制

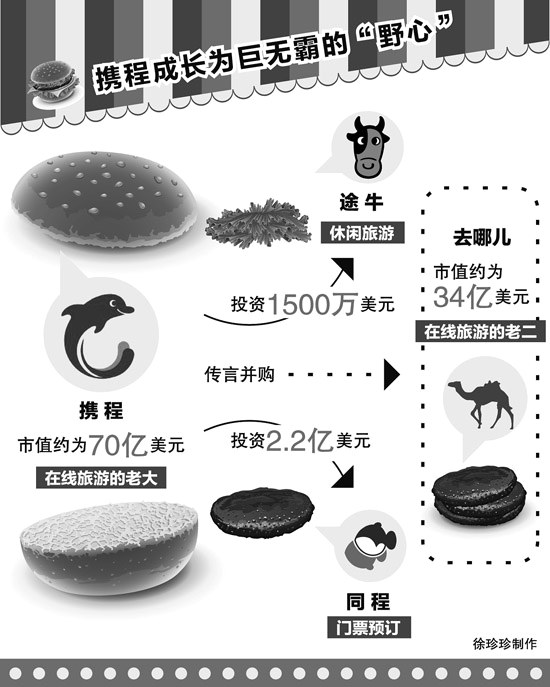

以1500万美元投了刚刚上市的途牛旅游网,又以2.2亿美元战略投资同程旅游网,携程的频频出击多管齐下让业界有些眼花缭乱应接不暇。近日,有消息称团购网站美团网与大众点评网也进入了携程的投资评估名单,并称携程董事长兼CEO梁建章已经见过两家网站的CEO,择一家是早晚之事。

在线旅游竞合频仍,反映了在线旅游市场激烈竞争的态势。艾瑞数据显示,2013年,中国旅游市场总交易额约为2.95万亿元,其中在线旅游市场交易规模2204.6亿元。与整个旅游行业相比,在线旅游市场的比重不到10%,但是前景相当可观。预计到2017年年底,在线旅游业规模将成长一倍以上。

在携程决定入股途牛之前,携程和去哪儿的并购“绯闻”一直不断。艺龙网CEO崔广福曾说,如果两家合并则涉嫌垄断。不过,最新的消息是,携程与去哪儿的谈判并不顺利。分析人士指出,由于管理团队对控制权的争夺,加上二者在增长速度、布局、商业模式和发展方向等方面存在较大差异,目前双方难以找到都能接受的交易价格和方案。

就在途牛上市之前,携程向其投资近1500万美元,并会进入途牛董事会。对此,途牛CEO于敦德认为,途牛与携程存在着互补的关系,并不单纯是竞争。途牛在业务上更注重出境游,超过70%的产品是主打出境游业务,而携程网更多是国内旅游产品。客户层面上,途牛主攻休闲旅游客户,携程则提供商旅客户的服务。

冤家突然变朋友

超出大家想象的是,就在4月28日消息公开之前,携程和同程在全国各大景区的价格战还如火如荼。同程方面一直对外宣称,“五一”期间及之后一段时间里,同程“1元门票”主题的促销活动将持续扩大。而去年年底,携程成立地面服务事业部,宣布在门票业务上投入两亿元,目的是“两年内超过同程”,成为最大的门票预订平台。

4月28日,携程宣布战略投资同程,交易以现金方式完成,涉及金额2.2亿美元。投资完成后,携程将获得同程30%的股份,成为仅次于同程管理层团队的第二大股东,并将景点门票的现付业务接入同程。

据同程CEO吴志祥透露,“双程”合作是携程先提出的。“4月19日双方见面前,一切充满不确定。没有人想到是这个结局,也没有人想到这么快能签约完成。”吴志祥在其微信朋友圈也自曝了此次合作的一些细节,包括整个合作在两个小时内确定,一周内完成了合约的起草签订。

在内部邮件中,吴志祥这样写道:“可能大家还不能马上适应我们曾经最大的竞争对手一夜之间成为我们重要的战略竞合伙伴。我们不是为了竞争而竞争。我们是为了用户而竞争,关注用户永远比关注对手重要100倍。”

吴志祥同时宣布同程将在未来两年内重启首次公开募股(IPO),并表示独立上市计划已经获得携程的同意和支持。业内人士认为,引入携程后,同程既获得资金和资源,还拥有携程的产业资本护航,对未来的IPO计划会有很大好处。

富有戏剧性的是,就在4月10日,同程与艺龙签署了战略合作协议。根据双方签署的协议,同程将独家向艺龙提供景区门票库存,同时,艺龙将独家向同程提供中国内地的前台现付和团购酒店库存。没想到,仅仅半个月后,艺龙便眼看着合作伙伴投入了敌人的怀抱。

有消息称,携程与同程签署了为期一年的“缓冲期”协议,一年后同程将选择是与艺龙在酒店库存方面继续携手,还是转而与携程合作。虽然同程方面表示,接受携程投资后,同程依然会继续履行与艺龙签署的战略合作协议,二者互不影响,但面对已经是同程第二大股东的携程,一年后艺龙被抛弃几乎是注定的命运。

亏损上市仍被看好

5月9日登陆纳斯达克的在线旅游服务商途牛网,上市首日股价逆势上扬,较发行价上涨11.89%。

途牛旅游网最新招股书增补文件显示,途牛2014财年第一季度总营收为人民币5.82亿元,去年同期为人民币3.72亿元;今年一季度净亏损额高达6280万元,而去年同期的净亏损额是540万元。

另外,途牛2011年毛利率为3.1%,2012年毛利率3.52%,2013年毛利率6.2%,虽然途牛2014年第一季度的毛利率上升至7%,但与携程、艺龙、去哪儿等70%以上的毛利率相比,还是明显偏低。

途牛手握4.3亿元的现金和3.3亿元的短期投资,其中大部分来自于客户的预付款以及未结算的供应商款,将其流动资产扣除流动负债以后,仅有2.8亿元的运营资本,按照其目前的亏损情况,无法支撑其大规模的业务扩展,情况并不乐观。

业内人士笑称,若途牛成功上市,真要感谢去哪儿。2013年,去哪儿网在连年亏损的背景下,IPO开局大吉,上市首日开盘价28.35美元,较15美元的发行价上涨89%,为后来者开了个“亏损上市”的好头。

资本市场看好途牛,源于对中国休闲旅游市场前景的憧憬:2013年,整个休闲旅游市场规模近4000亿元,其中在线休闲旅游市场规模只有300亿元,行业渗透率只有7.7%,成长潜力巨大,艾瑞预测在线休闲旅游市场的年复合增长率在35.6%左右,到2016年,在线交易的行业渗透率将达到13.2%。

携程成长为巨无霸的“野心”

目前,携程的市值约为70亿美元,去哪儿的市值约为34亿美元。若如之前的传言,二者成功合并,市值将超过百亿美元,或将继百度、腾讯、阿里巴巴之后成为中国第四大互联网公司。

资料显示, 2013年在线旅游市场中,携程和去哪儿两家独大,用户份额分别达到33.9%和22.1%。携程和去哪儿一旦成功合并,必然影响整个行业格局,同时百度通过去哪网持有携程的股份之后,也将成为BAT争夺在线旅游市场的大赢家。

携程和去哪儿的合并传闻从4月初热炒到现在,最新的消息显示,双方的谈判要在5月16日(本文见报的当天)去哪儿公布第一季度财报,去哪儿网高管们的股票解禁允许套现后,才会有实质性的进展。

本报记者 鄢光哲