上一版

上一版

缩小

缩小 全文复制

全文复制 上一篇

上一篇

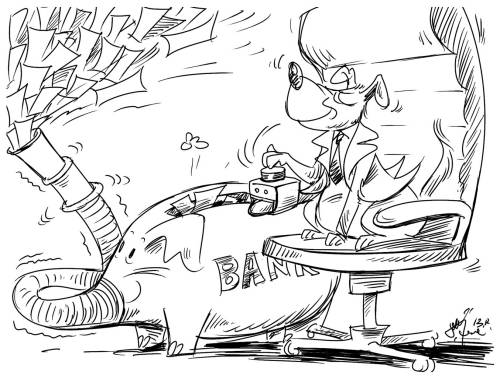

第七届南京大学EMBA年度峰会暨2013江苏金麒麟论坛上周六在南京召开,与会的原国家统计局总经济师兼新闻发言人姚景源在论坛上痛批银行暴利,称银行变成了高速公路,坐地赚钱,即使将银行行长换成小狗,银行也照样能赚钱。(《扬子晚报》12月24日)

“小狗当行长也赚钱”,这当然是笑谈,但国内商业银行稳居土豪之位,却是不争的事实。2012年年初,权威媒体曾援引一银行行长的感叹,称“银行利润太高了,都不好意思公布”。时隔一年多,在近日由上海财经大学公布的500强竞争力指数名单上,银行业盈利指数位列第一,赚钱的前10名都是银行。比起制造业,银行业利润更是高得出奇。

现代金融业的逻辑起点是实体经济,两者按理应该唇齿相依才是。只是,如今国内的商业银行与实体经济的利润反差与日俱增:2007-2011年间,500强中的制造业企业的营业收入占500强总和的40%以上,而利润总额只有500强总和的30%;同期,我国5家国有商业银行的营业收入总额平均只占500强总和的6%左右,但它们的利润总和占500强总和的30%。即使在国际金融危机和中国经济增速放缓的2011年,银行业平均净利润仍高达40%,每天净赚25亿元。一边是商业银行“长生不死”、日进斗金,一边是实体经济命途多舛、小微企业苦苦挣扎。

有人这样总结中国的银行赚钱很行,“一个特殊的原因就是它进货是实行计划经济,而出货的时候实行市场经济”。具体而言,一是利差,二是佣金,三是融资,即拿着负利率的小客户,集腋成裘地将资产送去银行转手经营,回头还要被“国际惯例”地摊上一笔笔没法博弈、没法讨价还价的佣金。

今年有几则新闻可对照阅读:譬如1958年在农村信用合作社存了26元钱,时隔55年后,长沙县春华镇松元村的龙孟雄还能取到钱吗?答案是没有让你倒贴就算够大方了;又譬如1989年,丹江口市民盛忠奎夫妇办了一份银行保值储蓄业务,注明“24年到期后本息共22万元”,可今年到期取钱时,却被告知存单失效;再譬如四大国有银行均已制定短信提醒费用收取标准,消费者一度习惯了的短信提示“免费午餐”宣布告一段落……

近日,中国银监会表示,正酝酿加快推出银行破产条例,未来要让市场说话、让资本说话。这里应该有两层意思:一是恰如十八届三中全会所明确提出的,要“加快利率市场化步伐”,银行业依靠利息差“躺着就能挣钱”的好日子或将一去不复返。从去年6月央行首次允许人民币存款利率上浮,到今年7月央行全面取消金融机构贷款利率管制,再到央行最近发布《同业存单管理暂行办法》,利率市场化已经不再是传说。

二是未来民间资本大量进入金融业,将展开与银行的竞争。9月29日,中国银监会发布的《关于中国(上海)自由贸易试验区银行业监管有关问题的通知》指出,支持民间资本进入区内银行业。今年以来,国家工商总局已核准10家涉及银行的企业的名称,仅9月以来便已核准5家。民营银行放开明显提速,这也将倒逼银行业加快自身改革步伐。

银行赚钱未必是坏事,但应取之有道。如果真是“小狗当行长也赚钱”,谁会是最后的冤大头呢?

漫画:徐简

邓海建